Стоимость и РПНТ прослеживаемого товара в отчетности

Закупка прослеживаемого товара, заполнение стоимости в книге покупок (графа 19)

Приобретен прослеживаемый товар, в карточке РНПТ которого заполнена стоимость прослеживаемого товара. Для правильного отражения в отчетности данных по прослеживаемому товару рекомендуется заполнить стоимость по РНПТ в карточке элемента списка Номера ГТД.

Для отражения в книге покупок графа 19 данные о стоимости прослеживаемого товара берутся непосредственно из карточки РНПТ.

Если стоимость по РНПТ в карточке элемента списка Номера ГТД не заполнена, то данные о стоимости прослеживаемого товара для отражения в отчетности берутся из регистра Себестоимость товаров.

Закупка комплекта (в составе несколько прослеживаемых комплектующих), заполнение стоимости в книге покупок (графа 19)

Приобретено 5 шт. комплектов «Indezit 1330» ценой по 20 000 руб. каждый, в составе комплектов несколько прослеживаемых комплектующих.

Создан составной прослеживаемый комплект и РНПТ комплекта, в карточке которого количество и стоимость нормированы на 1 ед. комплекта.

Информация о стоимости комплекта и стоимости комплектующих в составе этого комплекта позволяет рассчитать доли стоимости комплектующих:

■ 5 000/20 000 (0,25) - РНПТ 10125160/210508/0001464/7.

■ 15 000/20 000 (0,75) - РНПТ 22/121222/2321234/3.

Для каждой прослеживаемой комплектующей стоимость товара, подлежащего прослеживаемости, без НДС, в рублях, рассчитывается в соответствии с долями стоимости прослеживаемых комплектующих в составе комплекта:

■ РНПТ 10125160/210508/0001464/7; (0,25 * 20 000 стоимость комплекта) * 5 шт. комплектов.

■ РНПТ 22/121222/2321234/3; (0,75 * 20 000 стоимость комплекта) * 5 шт. комплектов.

Стоимость каждой прослеживаемой комплектующей в составе РНПТ комплекта выводится в графу 19 «Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях» книги покупок.

Закупка комплекта (с одной прослеживаемой комплектующей), заполнение стоимости в книге покупок (графа 19)

Приобретено 2 шт. комплекта ценой по 20 000 руб. каждый, в составе комплекта одна прослеживаемая комплектующая.

Создан составной прослеживаемый комплект и РНПТ комплекта, в карточке которого количество и стоимость нормированы на 1 ед. комплекта.

Информация о стоимости комплекта и стоимости комплектующей в составе этого комплекта позволяет рассчитать долю стоимости прослеживаемой комплектующей:

■ 6 000/10 000 (0,6) - РНПТ 44/121223/2122223/004.

Для прослеживаемой комплектующей стоимость товара, подлежащего прослеживаемости, без НДС, в рублях, рассчитывается в соответствии с долями стоимости комплектующих в составе комплекта:

■ РНПТ 44/121223/2122223/004; (0,6 * 10 000 стоимость комплекта) * 2 шт. комплекта.

Стоимость прослеживаемой комплектующей в составе РНПТ комплекта выводится в графу 19 «Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях» книги покупок.

Реализация комплекта, заполнение стоимости в СФ выданный (графа 14) и книге продаж (графа 23)

Реализуется 2 шт. прослеживаемого комплекта «Indezit 1330» ценой 25 000 руб., общая стоимость за 2 комплекта без НДС 50 000 руб. В видах запасов реализации подбирается ранее созданный составной прослеживаемый комплект.

В счете-фактуре выданный в графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога» выводится стоимость каждой комплектующей в составе РНПТ комплекта.

Для каждой прослеживаемой комплектующей стоимость товара, подлежащего прослеживаемости, без НДС, в рублях, рассчитывается в соответствии с долями стоимости:

■ РНПТ 10125160/210508/0001464/7; (0,25 (5 000/20 000 по карточке РНПТ комплекта) * 25 000 стоимость комплекта по накладной реализации) * 2 шт. комплекта = 12 500 руб.

■ РНПТ 22/121222/2321234/3; (0,75 (15 000/20 000 по карточке РНПТ комплекта) * 25 000 стоимость комплекта по накладной реализации) * 2 шт. комплекта = 37 500 руб.

Реализация разных комплектующих с одинаковым номером РНПТ, заполнение стоимости в СФ выданный (графа 14) и книге продаж (графа 23)

Реализуются две товарные прослеживаемые позиции с одинаковым номером РНПТ:

■ Монитор 1 - 2 шт. РНПТ 01234/010123/2345678/002, 25 000,00 руб. (12 500 х 2 шт.)

■ Монитор 2 - 1 шт. РНПТ 01234/010123/2345678/002, 18 000 руб.

В счете-фактуре выданный в графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога» выводится стоимость каждой прослеживаемой товарной позиции, для расчета стоимости прослеживаемого товаров берется цена товарной позиции, указанная в табличной части реализации:

■ Монитор 1 - 2 шт. РНПТ 01234/010123/2345678/002, 25 000,00 руб. (12 500 х 2 шт.).

■ Монитор 2 - 1 шт. РНПТ 01234/010123/2345678/002, 18 000 руб.

В книге продаж несколько строк с одинаковой товарной позицией прослеживаемого товара и одинаковым номером РНПТ, но разной стоимостью, объединяются в одну запись по количеству и стоимости, в графе 23 выводится суммарная стоимость товарных прослеживаемых позиций:

■ РНПТ 01234/010123/2345678/002 (12 500 х 2 шт) + 18 000 = 43 000 руб.

Если реализуется один и тот же прослеживаемый товар, но с разными номерами РНПТ и разной стоимостью, то в отчетности (Отчет об операциях с товарами, подлежащими прослеживаемости, Книга покупок, Книга продаж, Журнал учета полученных и выставленных счетов-фактур) в качестве стоимости товара, подлежащего прослеживаемости без НДС, выводится средняя стоимость.

Рекомендуется разделять по номенклатуре (характеристике, серии) учет товаров, если они различаются по цене в документе реализации. В таком случае для отражения данных в отчетности берется цена, указанная в табличной части реализации.

Реализация прослеживаемого товара, заполнение стоимости в СФ выданный (графа 14) и книге продаж (графа 23)

Реализуется 1 шт. прослеживаемого товара ценой 18 000 руб. без НДС, общая стоимость за 2 шт. без НДС 36 000 руб.

Для отражения данных в счете-фактуре выданный в графе 14 и в книге продаж в графе 23 берется цена, указанная в табличной части реализации:

■ РНПТ 10125160/210508/0001464/7; (18 000 * 2 шт.) = 36 000 руб.

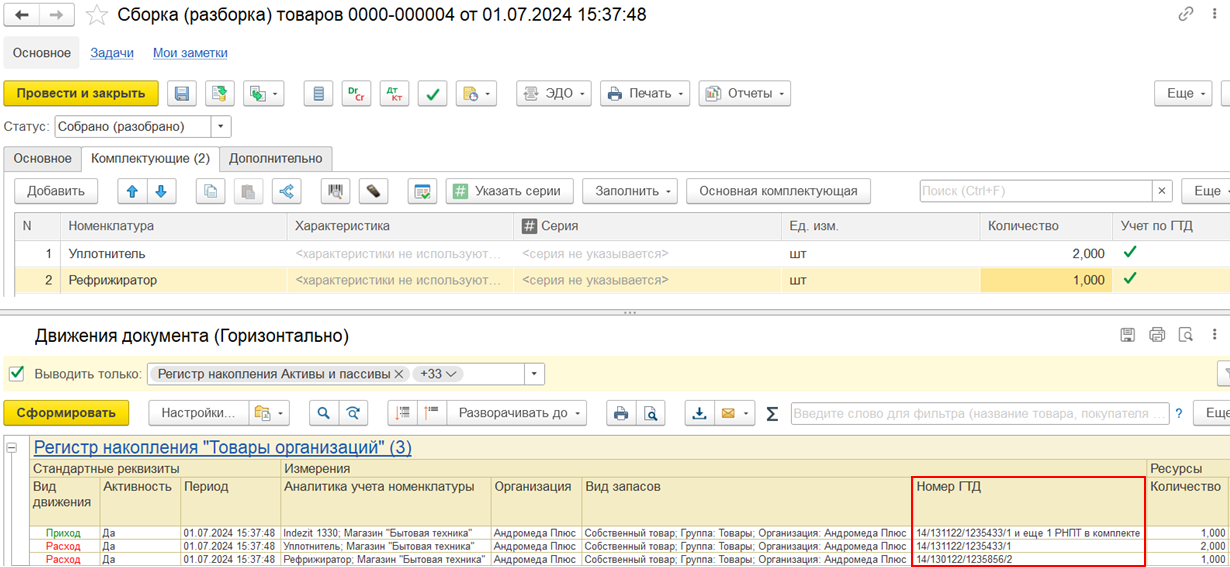

Сборка из прослеживаемых комплектующих

Необходимо собрать комплект «Indezit 1330» в количестве 1 шт., состоящий из прослеживаемых комплектующих:

■ Рефрижиратор – 1 шт. в составе 1 ед. комплекта, РНПТ 14/130122/1235856/2.

■ Уплотнитель – 2 шт. в составе 1 ед. комплекта, РНПТ 14/131122/1235433/1.

Задан вид цены стоимости прослеживаемых товаров (комплектующих) по ссылке НСИ и администрирование – Учет, НДС, импорт и экспорт – Регистрация и контроль номеров ГТД – Вид цены стоимости прослеживаемых товаров и по заданному виду цены документом Установка цен номенклатуры зарегистрированы цены прослеживаемых комплектующих:

■ Рефрижиратор – 1 ед. «шт» стоимость 9 000 руб.

■ Уплотнитель – 1 ед. «шт» стоимость 2 500 руб.

Если при создании комплекта цена не найдена (не установлен вид цены стоимости прослеживаемых товаров или не зарегистрирована цена по указанному виду цены), то берется цена (стоимость) прослеживаемых комплектующих из карточки номера ГТД для типа номера ГТД РНПТ.

Из прослеживаемых комплектующих собираем 1 прослеживаемый комплект документом Сборка (разборка) товаров с операцией «Сборка их комплектующих».

В итоге будет собран 1 комплект «Indezit 1330» с номером РНПТ комплекта «14/131122/1235433/1 и еще 1 РНПТ» и стоимостью 14 000 руб. за 1 единицу комплекта.

Стоимость комплекта 14 000 руб. = 2 шт. уплотнителя * 2 500 руб. + 1 шт. рефрижиратора * 9 000 руб.

Закупка работ с РНПТ комплекта

Менеджер по закупкам получает входящий ЭД с РНПТ в составе работы и создает документ Приобретение товаров и услуг на основании ЭД. При необходимости для работы РНПТ или РНПТ комплекта можно указать вручную.

В отчет об операциях с товарами, подлежащими прослеживаемости, данная операция отражается с кодом 17 - Получение в собственность товаров, подлежащих прослеживаемости, в составе выполненных работ, оказанных услуг.

После проведения приобретения остаток прослеживаемой работы можно посмотреть в отчете по ведомости прослеживаемых импортных товаров организаций (по РНПТ).

Реализация приобретенных работ с РНПТ комплекта

В документе Реализация товаров и услуг менеджер по продажам указывает прослеживаемую работу.

В табличную часть «Виды запасов» (доступна по команде «Еще – Открыть виды запасов» на форме накладной) для работы по остаткам подбираются РНПТ.

Если по прослеживаемой работе нет остатка РНПТ, при проведении документа будет выдано соответствующее сообщение.

Для непрослеживаемых работ контроля по остаткам выполняться не будет.

В отчет об операциях с товарами, подлежащими прослеживаемости, данная операция отражается с кодом 15 - Передача в собственность товаров, подлежащих прослеживаемости, в составе выполненных работ, оказанных услуг.

Менеджер по продажам отправляет УПД/СФ по ЭДО, либо формирует печатную форму УПД/СФ.

Информация о прослеживаемости товаров в составе выполненных работ заполняется в соответствующих графах УПД/СФ.

Информация о прослеживаемости товаров в составе выполненных работ заполняется в книге продаж.